讓城市的游子,感受家的溫暖

首頁(yè) > 關(guān)于安歆 > 新聞中心 > 集團(tuán)動(dòng)態(tài)

2022年住房租賃市場(chǎng)宏觀環(huán)境觀察與淺談

在疫情反復(fù)的影響下,經(jīng)濟(jì)動(dòng)蕩,各行各業(yè)均受到了不同程度的負(fù)面影響。2021年,伴隨保障性租賃住房以及持有房產(chǎn)的房產(chǎn)稅試點(diǎn)政策的推出,房地產(chǎn)的格局已然出現(xiàn)了變天的前兆。2022年,住房租賃行業(yè)將面臨怎樣的變化?本文將淺談和預(yù)測(cè)2022年及未來(lái)住房租賃市場(chǎng)的格局與發(fā)展。

▲全國(guó)重點(diǎn)城市收入水平

根據(jù)各地統(tǒng)計(jì)局最新統(tǒng)計(jì),2020年全國(guó)重點(diǎn)城市私營(yíng)就業(yè)人員平均工資均呈現(xiàn)明顯增長(zhǎng)趨勢(shì),增長(zhǎng)區(qū)間大概在6%-9%之間。重點(diǎn)城市的各大企業(yè)在一定程度上受到疫情的反復(fù)影響,但平均工資不降反增側(cè)面說(shuō)明了:

目前重點(diǎn)城市部分行業(yè)用人或存在明顯缺口,即新市民流入暫緩。

目前,受到新冠病毒變異的影響,以西安為例,企業(yè)的正常運(yùn)營(yíng)已經(jīng)受到嚴(yán)重的負(fù)面影響,這個(gè)場(chǎng)面或?qū)⒊掷m(xù)到春節(jié)之后。

所幸,2021年10月1日,正式實(shí)施簡(jiǎn)易計(jì)稅方法(按照5%征收率減按1.5%繳納增值稅,出租房產(chǎn)稅稅率由12%降至4%),住房租賃企業(yè)宣告減負(fù)。

貝殼研究院于12月30日發(fā)布的《2021年住房租賃市場(chǎng)報(bào)告》表明,全國(guó)重點(diǎn)40城平均月租金,受疫情影響,相較疫情前的2019年下跌了近9%,房源成交周期延長(zhǎng)了近10天,其中“大戶(hù)型”適用于家庭租賃的房型需求有顯著提升。

2021年10月23日,第十三屆全國(guó)人民代表大會(huì)常務(wù)委員會(huì)第三十一次會(huì)議通過(guò)《全國(guó)人大常委會(huì)關(guān)于授權(quán)國(guó)務(wù)院在部分地區(qū)開(kāi)展房地產(chǎn)稅改革試點(diǎn)工作的決定》。

房產(chǎn)稅雨之將傾,讓首套家庭房購(gòu)買(mǎi)者開(kāi)始猶豫和期待房產(chǎn)稅政策的明確和正式出臺(tái),家庭型租房的需求在2022年或?qū)⑦M(jìn)一步擴(kuò)大。

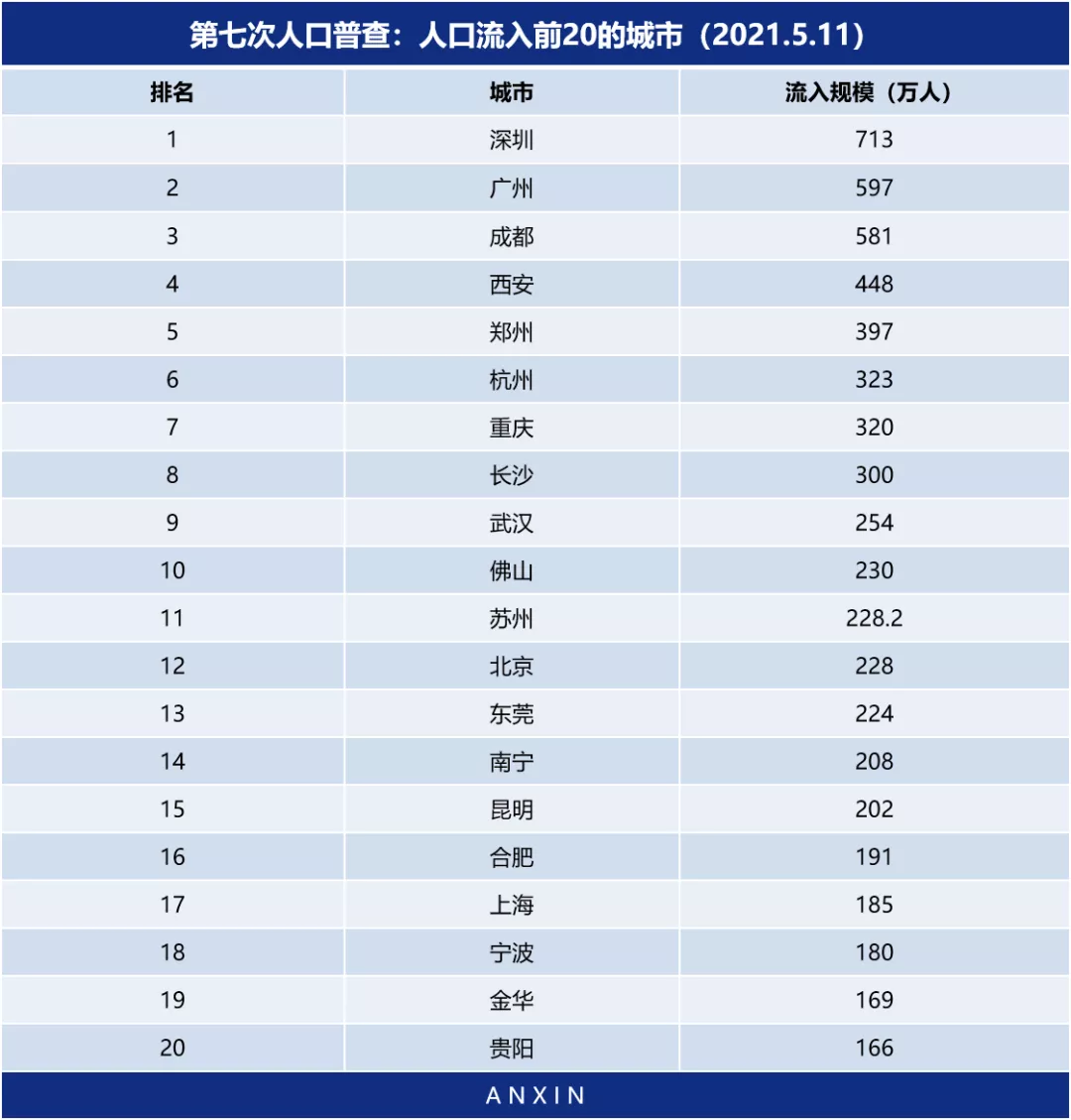

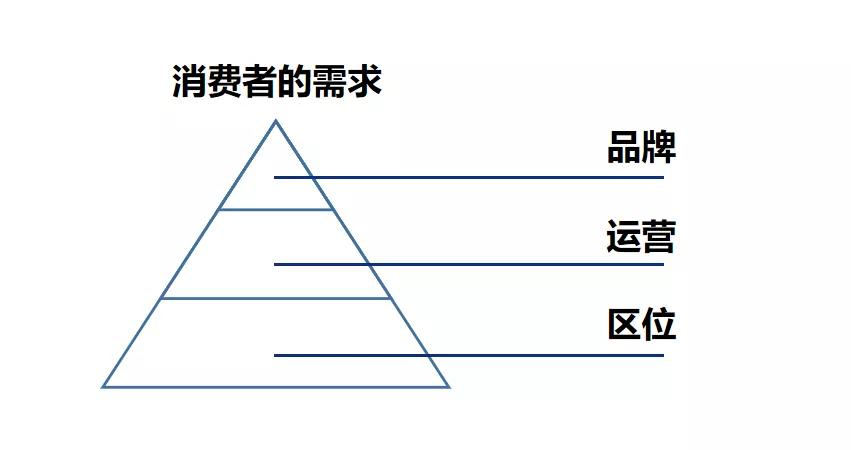

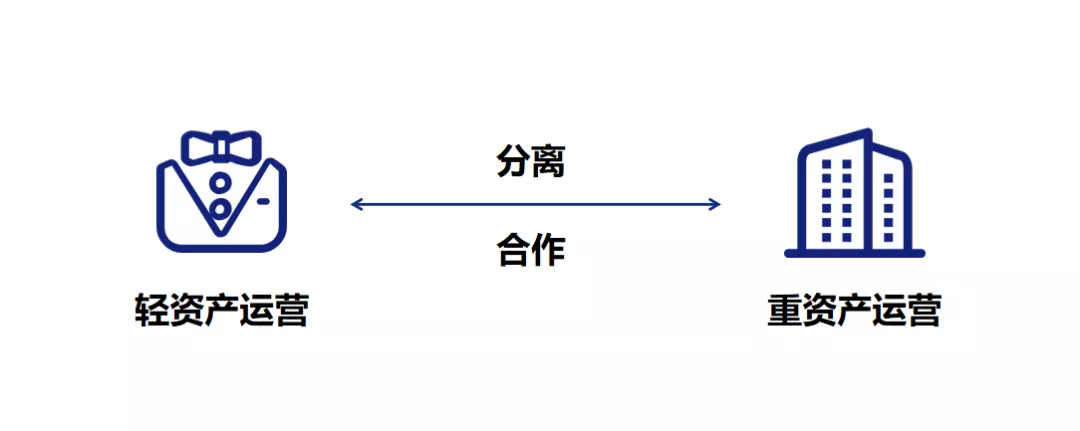

根據(jù)2021年進(jìn)行的第七次人口普查數(shù)據(jù),流動(dòng)人口多聚集于南方和中部的一線城市。一方面是因?yàn)槟戏浇?jīng)濟(jì)活力持續(xù)增強(qiáng),廣東大灣區(qū)概念加持下,廣深莞佛吸引了大量外來(lái)資金和人才,東部也有杭州新興經(jīng)濟(jì)的崛起。 另一方面是中部地區(qū)新一線城市,例如西安、武漢等城市大力出臺(tái)的一系列人才引進(jìn)政策,無(wú)論在落戶(hù)還是在購(gòu)房方面都給予了大力支持。 因此,南方城市和中部城市在政策的引導(dǎo)下將持續(xù)吸引大量國(guó)內(nèi)范圍的流動(dòng)人口,為青年住房租賃企業(yè)提供了動(dòng)力。 相比南方和中部,北京、上海等一線城市高額的房?jī)r(jià)和收緊的落戶(hù)政策,不斷吸引著海歸高級(jí)人才和資金,意寓打造國(guó)際級(jí)高端經(jīng)濟(jì)人才都市,反而為國(guó)內(nèi)人口流向其他城市提供了推力。 與南方和中部相比,北京、上海為高端國(guó)際化的住房租賃企業(yè)提供了一片沃土。 10月25日,國(guó)新辦就《關(guān)于推動(dòng)城鄉(xiāng)建設(shè)綠色發(fā)展的意見(jiàn)》有關(guān)情況舉行發(fā)布會(huì),住房和城鄉(xiāng)建設(shè)部標(biāo)準(zhǔn)定額司司長(zhǎng)田國(guó)民表示: 加大推廣力度,指導(dǎo)地方在保障性住房和商品住宅中積極應(yīng)用裝配式混凝土結(jié)構(gòu),積極開(kāi)展鋼結(jié)構(gòu)住宅試點(diǎn)。 ▲圖片來(lái)源于谷德網(wǎng) 以北京百子灣保障性租賃住房項(xiàng)目為例,負(fù)責(zé)人表明,北京保障房中心要求能達(dá)到一個(gè)比較高的裝配率。裝配式建筑的構(gòu)件不僅質(zhì)量可靠,而且可以標(biāo)準(zhǔn)化大量生產(chǎn),生產(chǎn)不受天氣等其他一切不確定因素影響,施工工期短,在建設(shè)施工過(guò)程中也能規(guī)避物料的浪費(fèi)和污染,非常的符合國(guó)際形勢(shì)下的時(shí)代需求。 然而,和一般建筑相比,裝配式建筑的成本較高,運(yùn)輸也存在較多影響因素。住房租賃企業(yè)未來(lái)對(duì)于物業(yè)的建造和改造,裝配式建筑或?qū)⒊蔀楸匦拚n。 總結(jié)來(lái)說(shuō): 2022年,第一,全國(guó)重要城市人口流入或?qū)⒊掷m(xù)放緩,租金水平穩(wěn)中有降; 第二,家庭戶(hù)型租賃住房的市場(chǎng)需求或?qū)U(kuò)大; 第三,南方與中部重要城市更適合青年型住房租賃項(xiàng)目的發(fā)展,北京、上海則相對(duì)更適合國(guó)際高端住房租賃項(xiàng)目的發(fā)展;第四,裝配式建筑的應(yīng)用或?qū)⒊蔀樽》孔赓U企業(yè)的必修課。 一直以來(lái),可以在大大小小的項(xiàng)目上看到一些有趣的現(xiàn)象,住房租賃企業(yè)致力于打造豐富的“社區(qū)文化”,創(chuàng)造出一種“空前的盛況”。 外行人看熱鬧,內(nèi)行人看門(mén)道,剖析來(lái)看,“社區(qū)文化”代表著客戶(hù)服務(wù)和品牌形象,這兩點(diǎn)對(duì)于租客和市場(chǎng)有著舉足輕重的影響力。 同樣,透過(guò)現(xiàn)象看本質(zhì),2022年回歸初心,住房租賃的價(jià)值核心是租客的真實(shí)需求。 具體來(lái)說(shuō),第一價(jià)值核心是區(qū)位。絕佳的土地資源對(duì)于房地產(chǎn)企業(yè)來(lái)說(shuō),永遠(yuǎn)是最稀缺的,對(duì)于住房租賃企業(yè)也相同,絕佳區(qū)位的項(xiàng)目只會(huì)越來(lái)越少。 其次,保障性租賃住房項(xiàng)目大多盤(pán)踞城市外圈,主動(dòng)放棄城市內(nèi)圈的區(qū)位,相當(dāng)于步入保障性租賃住房的主戰(zhàn)場(chǎng),在價(jià)格方面,住房租賃民營(yíng)企業(yè)將被完爆。 此外,在996當(dāng)?shù)赖默F(xiàn)在,無(wú)論是對(duì)于企業(yè)還是職工,最值錢(qián)的一定是時(shí)間,區(qū)位和通勤時(shí)間很大決定了房屋在租客眼中的價(jià)值。 第二核心是運(yùn)營(yíng),分為房屋運(yùn)營(yíng)和客戶(hù)服務(wù)。房屋運(yùn)營(yíng)即房屋的規(guī)劃、設(shè)計(jì)、建設(shè)、改造、裝修、保養(yǎng)等硬實(shí)力,標(biāo)準(zhǔn)化的房屋運(yùn)營(yíng)能力不僅能極大程度降低成本,更能為消費(fèi)者從感官的層面上建立經(jīng)久不衰的獨(dú)特品牌形象,對(duì)競(jìng)爭(zhēng)對(duì)手而言,也是非常關(guān)鍵的競(jìng)爭(zhēng)優(yōu)勢(shì)。 而客戶(hù)服務(wù)如同內(nèi)功,如果解決租客生活中可能出現(xiàn)的問(wèn)題,將是成敗的關(guān)鍵。事實(shí)上,愿意來(lái)看房的租客,心中已經(jīng)認(rèn)可了該項(xiàng)目的區(qū)位價(jià)值,因此,運(yùn)營(yíng)價(jià)值將最大程度決定轉(zhuǎn)化效率。 第三核心是品牌,目的是讓消費(fèi)者和市場(chǎng)記住,本質(zhì)是傳播優(yōu)勢(shì)并讓消費(fèi)者產(chǎn)生條件反射。當(dāng)消費(fèi)者現(xiàn)實(shí)世界中遇到問(wèn)題、產(chǎn)生需求,腦海中就會(huì)自動(dòng)搜索記憶中能解決問(wèn)題的產(chǎn)品或品牌。 比如,嚴(yán)酷的夏天,人渴了,就會(huì)想喝一聽(tīng)冰涼的可口可樂(lè)。住房租賃行業(yè)也是如此,假設(shè)某住房租賃企業(yè)的項(xiàng)目提供的是最頂級(jí)的床品,結(jié)果讓租客無(wú)比難忘,這便是成功的品牌。 此外,對(duì)外輸出的品牌,必須和產(chǎn)品遵循一致性原則,當(dāng)你想給租客“一個(gè)溫暖的家”,實(shí)際上無(wú)法實(shí)現(xiàn),那將對(duì)租客產(chǎn)生極大的不適感并對(duì)品牌產(chǎn)生嚴(yán)重的負(fù)面結(jié)果。 住房租賃起步的那幾年,行業(yè)一直比較混亂,在包租模式下,部分住房租賃企業(yè)沒(méi)有搞清楚自己究竟提供的是住宿還是住宿服務(wù),滿(mǎn)腦子想著投機(jī)賺差價(jià),失敗了就覺(jué)得行業(yè)不行了。 實(shí)際上,大部分包租的民營(yíng)住房租賃企業(yè)是服務(wù)商,因?yàn)槲飿I(yè)是別人的,賺取的僅僅為運(yùn)營(yíng)溢價(jià)。 搞清楚這一點(diǎn),才能開(kāi)始真正打磨自己的“賺錢(qián)”利器,漸漸形成了自己獨(dú)特的面向消費(fèi)者和市場(chǎng)的輕資產(chǎn)品牌。 隨著時(shí)間和品牌的積累,住房租賃企業(yè)形成自己品牌優(yōu)勢(shì)之后,與物業(yè)方的談判也更可能占據(jù)優(yōu)勢(shì)地位,包租運(yùn)營(yíng)反而可能比純輕資產(chǎn)運(yùn)營(yíng)獲得更大的利潤(rùn)。 另一方面,隨著租賃地塊不斷的出爐,以央企為首的地產(chǎn)巨頭,全面入局住房租賃,形成了重資產(chǎn)的陣營(yíng)。總而言之,2021年,輕的更輕,重的更重,輕的轉(zhuǎn)而為重的服務(wù)。 此外,2021年,住房租賃產(chǎn)品將更加多樣化,從單人宿舍型、多人宿舍型、家庭型等,形成百花齊放的局面。目前,持有房屋相關(guān)政策的不穩(wěn)定性,加上房?jī)r(jià)趨于平穩(wěn),導(dǎo)致房屋流動(dòng)性急劇下降,越來(lái)越多人對(duì)房產(chǎn)形成觀望的局勢(shì)。 再加上各類(lèi)政策的推動(dòng),計(jì)劃生育的放開(kāi)、產(chǎn)業(yè)園區(qū)的崛起,各類(lèi)特殊類(lèi)型的租房需求更是有所提升。比如在產(chǎn)業(yè)園區(qū)周邊,多人宿舍型的租賃住房將迎來(lái)需求,而隨著年輕家庭的加速和增多,家庭型租賃住房也將成為新風(fēng)向。 總結(jié)來(lái)說(shuō): 2022年,第一,住房租賃的核心價(jià)值回歸客戶(hù)真實(shí)需求:區(qū)位、運(yùn)營(yíng)、品牌;第二,行業(yè)格局將輕的更輕、重的更重、輕重合作;第三,租賃住房戶(hù)型將更加多樣化。